专题:昔时三年累计亏空超20亿元,拨康视云四闯港交所

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

7月3日,拨康视云-B港股上市首日破发,为止发稿,跌38%,成交额3.17亿港元。总市值52亿港元。

拨康视云刊行价10.1港元,刊行股数为6058.2万股,召募资金总和为6.12亿港元,减去上市用度0.9亿港元后,所得款项净额为5.22亿港元。

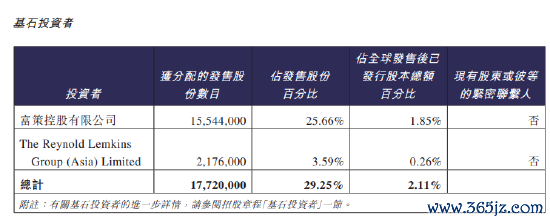

基石投资者方面,有富策控股有限公司和瑞凯集团,分散认购1554.4万股和217.6万股,分散占发售股份百分比为1.85%和0.26%,占群众发售後已刊行股本总和百分比分散为1.85%和0.26%。即富策控股斥资约1.5699亿港元,瑞凯斥资约2197万港元。

为止发稿,富策控股浮亏5600万港元,瑞凯集团浮亏791万港元。

贵府表露,富策控股为2014年10月15日在香港注册成立的投资控股公司,由龚虹嘉障碍全资领有。龚虹嘉过火家眷位居2023年福布斯中国内地富豪榜第24名。贵府表露,龚虹嘉,1965年出身,海康威视创始东谈主。他现任中源协和董事长、富荣科技有限公司董事、杭州富信掌景科技有限公司董事长、富年科技有限公司董事会主席、深圳转变谷投资经管有限公司董事、富策控股有限公司董事、创嘉创投有限公司董事等。

仍处于临床阶段,尚未结束盈利

拨康视云是一家临床阶段的眼科生物科技公司,现在尚未推出买卖化居品。2022年、2023年公司均无居品销售收入,仅赢得极少其他收入。2024年,公司初次产生收入,约为1000万好意思元,但全年仍录得净亏空9913万好意思元。公司现在的财务景况标明其仍处于高干预的研发阶段,尚未造成相识的盈利步地。

从财务数据来看,拨康视云面对着较大的盈利压力。2022年至2024年,公司年内亏空分散为6683.8万好意思元、1.3亿好意思元和9913万好意思元,共计2.96亿好意思元(约21.3亿元)。其收入主要起原于2024年与参天制药株式会社签订的许可契约赢得的1000万好意思元首付款,收入结构单一,尚未结束买卖化居品的大范畴销售盈利。

同期,公司资金铺张较快。为止2024年12月末,公司现款及现款等价物余额为3486万好意思元,若按2024年全年现款铺张率的1.5倍测算,该资金仅能看守约10个月。到2025年4月30日,现款及等价物已缩减至2234万好意思元,还新增了303.8万好意思元短期银行借债。投资者关于公司能否在资金垂危的情况下胜仗鼓励研发并结束盈利心存疑虑,这也影响了他们对公司股票的信心。

行业竞争锋利

拨康视云所处的眼科转变药赛谈竞争相等锋利。其中枢居品CBT-009用于调养青少年近视,关联词兴皆眼药的阿托品滴眼液凭借“近视神药”意见已造成阛阓影响力,皆鲁制药、兆科眼科等竞争敌手也实力矫健且占据阛阓先机。CBT-009在中国的第3期临床磨练预测于2025年底前运转,2029年完成,比较竞品将晚4年进入阛阓,这一时期差事其买卖化出息面对较大挑战。

另一中枢居品CBT-001虽为潜在同类创举候选药物,用于调养翼状胬肉,但也面对着苏州瑞蒙制药等公司居品的竞争。此外,部分居品针对的阛阓范畴相对较小,如调养睑板腺功能相等相干干眼症的CBT-006,预测2028年群众阛阓范畴才37.8亿好意思元,阛阓空间有限也会影响投资者对公司将来事迹增长的预期。

中枢居品尚需恭候审批

拨康视云的中枢居品CBT-001和CBT-009分散针对翼状胬肉和青少年近视。CBT-001已在好意思国和中国进入第III期临床磨练,CBT-009则已完成第I/II期临床磨练,并筹谋于2025年向好意思国食物药品监督经管局(FDA)提交新药临床磨练恳求。关联词,这些居品的买卖化仍需恭候监管审批,存在较大的省略情味和时期成本。

高管高薪激勉的质疑

在公司执续亏空、资金链垂危的配景下,拨康视云高管的高薪问题备受关切。2022年至2024年,创始东谈主倪劲松薪酬统共分散为80.1万好意思元(约574万元)、894.1万好意思元(约6413万元)、713万好意思元(约5113万元),共计1.2亿元。即使剔除股份等支付部分,倪劲松的薪资也分散高达75.8万好意思元(约543万元)、216.2万好意思元(约1549万元)、89.8万好意思元(约643万元),共计约2735万元,显贵高于行业头部企业掌舵者。这种薪酬与事迹的倒挂,激勉了阛阓关于公司经管和股东利益均衡的质疑,可能导致部分投资者对其股票执严慎魄力。

研发风险与省略情味

行为临床阶段的生物科技公司,拨康视云的研发风险较高。其多款居品尚处于临床磨练阶段,从施行室到阛阓,不仅需要攻克期间难关,还面对着漫长的审批进程和严格的监管条目。举例CBT-009并未在国内开启临床磨练,而是在澳大利亚及好意思国,好意思国尚无获批用于调养青少年近视的阿托品药物,其能否获批存在一定的省略情味。研发过程中任何表率的失败或延误,都可能影响公司的事迹和发展出息,这使得投资者在投资时愈加严慎,进而对股价产生负面影响。

总而言之,拨康视云上市股价破发是多种身分共同作用的成果。固然公司领有八条转变药管线,在眼科鸿沟有一定的发展后劲,但在刻下港股阛阓环境下,面对自己盈利压力、高管薪酬争议、锋利的行业竞争以及研发风险等诸多挑战,若思在成本阛阓上赢得投资者的认同,还需尽快鼓励研发程度,结束居品买卖化落地,用事迹来阐明自己价值。

声明:本文由AI大模子生成。阛阓有风险,投资需严慎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:常福强