炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:证券之星

在光伏行业价钱战与供需失衡的冲击下,光伏跨界者赛福天(603028.SH)2024年出现上市后最大幅蚀本。由于公司营收未达到事迹考查条目,因此2023年职工握股规划第二个锁依期的解锁比例为0%。

证券之星防卫到,赛福天光伏业务增量不增利,营收同比缩水27.71%,毛利率骤降至-17.38%。与此同期,建筑经交易务亦堕入蚀本,而传统钢丝绳居品增长乏力难以带动全体事迹。尽管如斯,赛福天仍选拔络续加码新动力,公司近期通告收购宁夏赛罗新动力有限公司(下称“宁夏赛罗”)以完周密资控股。然而,在光伏时代迭代加快、巨头林立的战场上,这家跨界仅两年多的玩家濒临着欠债率高企、研发干涉低、国外商场布局不足等问题。

01. 事迹考查不达标,多线业务承压

凭证《公司2023年职工握股规划(草案)》,2024年赛福天公司层面见解考查标的值所以2022年营收为基数,2024年营收增长率不低于200%;触发值则条目2024年营收增长率不低于160%。据悉,赛福天2022年营收为7.96亿元,2024年营收标的值为23.88亿元,触发值为20.69亿元。

2024年,赛福天已矣营收12.47亿元,同比下跌22.34%;对应归母净利润蚀本1.89亿元,同比直降694.08%。这意味着,公司层面2024年岁迹考查见解未达成,赛福天决定将2024年岁迹考查条目递延至2025年考查及解锁。

贵寓泄漏,赛福天是专科的工业材料及垄断系统提供商,于2016年在上交所上市,2022年讲求跨界光伏。公司居品粉饰了电梯制造、工程机械、海洋工程、口岸、工业机器东谈主、新动力光伏等范畴。与此同期,赛福天还勤苦于为客户提供粉饰绿建全产业链的一站式概述处事处治决策。

证券之星了解到,赛福天2024年的大宗蚀本恰是受累于光伏业务。由于光伏行业处于去产能周期,产业链价钱下行,公司经交易绩也因此际遇重挫,创下上市后最大幅蚀本。

2022年12月,赛福天投资建树苏州赛福天新动力时代有限公司(下称“赛福天新动力”),握股比例为51%,定位为研发、分娩、销售P型及新式TOPCon光伏电板,关系中枢元器件、开辟及下流垄断处事,赛福天由此切入光伏业务。2023年5月,赛福天新动力受让南京好意思达伦太阳能科技有限公司100%股权,从而盘曲握有安徽好意思达伦光伏科技有限公司(下称“安徽好意思达伦”)51%的股权。

在跨界光伏的2022年,赛福天中枢业务钢丝绳及索具在宏不雅环境及行业周期的影响下,居品订单量减少导致收入下滑,过去出现上市首亏。不外,在光伏高景气时跨界,赛福天也仅在2023年迎来一忽儿扭亏。

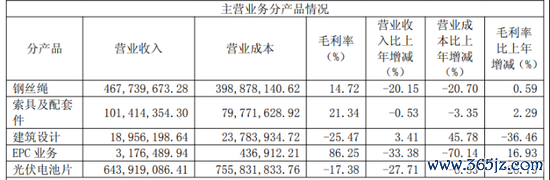

陪同行业供需失衡以及价钱战,赛福天在光伏范畴的盈利智商大幅下滑。2024年,公司的光伏业务增量不增利,成为事迹最大拖累。2024年公司电板居品出货同比增长60.96%至2.78GW。光伏电板片已矣营收6.44亿元,同比下滑27.71%,收入占比约51.65%。该居品交易资本高达7.56亿元,毛利率则同比下滑26.79个百分点至-17.38%。不足2023年的8.91亿元营收以及9.41%的毛利率水平。

赛福天原规划将光伏业务和公司绿色建筑业务变成联动,打造新的事迹增长点。但二者却成为事迹牵扯,建筑经交易务也相似堕入蚀本售卖的境地。该业务营收同比增长3.41%至1895.62万元,但毛利率同比下滑36.46个百分点至-25.47%。

光伏业务毛利率权臣下跌,径直影响了赛福天全体利润进展,公司2024年概述毛利率从2023年的双位数骤降至-1.6%,跌至上市后最低点。

值得一提的是,赛福天传统钢丝绳居品相似增长乏力。动作第二大收入开始,钢丝绳已矣营收4.68亿元,同比下滑20.15%。即使毛利率达14.72%,也难以弥补光伏业务带来的蚀本。

本年一季度,赛福天扭亏为盈,已矣营收3.49亿元,同比增长24.8%;对应归母净利润107.09万元,同比增长117.64%,主要因商场行情变动,公司销售收入加多所致。

02. 加码延迟产业链,高欠债、低研发短板待补

4月14日,赛福天公告称,赛福天新动力拟以现款花式收购无锡赛罗产业投资有限公司(下称“无锡赛罗”)握有的宁夏赛罗51%股权,来去金额为50万元。

宁夏赛罗另外49%的股权由赛福天控股子公司同东谈主建筑策划(苏州)有限公司握有。来去完成后,宁夏赛罗将已矣并表,后续拟改名为宁夏赛福天新动力有限公司。

宁夏赛罗主要从事光伏组件的制造,现在尚未讲求开展策划,转让方按实缴出资股权详情转让价款。本年一季度,宁夏赛罗营收为0,净利润蚀本0.04万元。关于这次关联来去的见解,赛福天在公告中示意,是公司基于长久计谋考量的布局,成心于增强新动力产业协同性及全体竞争力。

也即是说,赛福天在已有的光伏电板业务外,还将买通产业高下流。但这对赛福天而言并非莫得风险,主营电板片的安徽好意思达伦就已计提大额减值。2024年,赛福天对安徽好意思达伦计提开辟减值损失7885.15万元。年报泄漏,安徽好意思达伦在安徽明光基地领有5GW高效TOPCon电板片产线。

就赛福天本人情况来看,其加码新动力仍濒临诸多挑战。跨界于今,公司金钱欠债率所有飙升。2022-2024年的金钱欠债率分裂为43.41%、61.45%、81.83%。本年一季度末,赛福天赋产欠债率走高至82.25%,涉及历史同期最高点。

同期,公司货币资金仅1.42亿元,流动欠债超9亿元,其中短期借款及一年内到期的非流动欠债5.89亿元。天然策划性现款流同比大增104.53%,但也只是惟一215.32万元,这主要受益于政府援手的加多。

此外,研发用度干涉不足相似是其濒临的重要问题。赛福天本年一季度的研发用度仅1155.86万元,客岁全年也惟一4405.27万元。电板片动作光伏产业链时代含量最高的技艺,赛福天面前的研发干涉彰着难以抖擞这一范畴的时代攻坚需求。

赛福天在年报中示意,在刚硬TOPCon时代道路并不断优化工艺以已矣降本增效的同期,公司还积极投身于BC时代道路的探索与连系。现在,BC时代如故进入中试阶段,为公司将来的握续发展提供了新的可能性与增长点。

对比之下,刚硬BC道路的爱旭股份(600732.SH)与隆基绿能(601012.SH)2024年研发用度分裂高达6.94亿元、18.15亿元。如斯悬殊的干涉差距下,赛福天将来能否在BC时代上具备竞争力,彰着要打一个问号。

渠谈方面,赛福天堂外商场布局尚未完善。天然公司在年报中说起将计谋要点聚焦于国外商场,积极构建欧洲、非洲、中东等地区的销售网罗。但2024年境外售售地区惟一印度,收入仅2196.6万元,惟一境内收入的零头。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜