炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

记者丨曹媛

时隔六年再现,险企举牌险企!

8月13日,21世纪经济报谈记者从港交所透露的数据获悉,中国祥瑞增捏中国太保H股约174万股,增捏完成后,中国祥瑞捏有中国太保H股股份占其H股总股本的比例约5.04%,涉及举牌线。

8月14日,中国祥瑞向21世纪经济报谈记者暗示,“有关投资属于财务性投资,是险资职权投资组合的成例操作。”

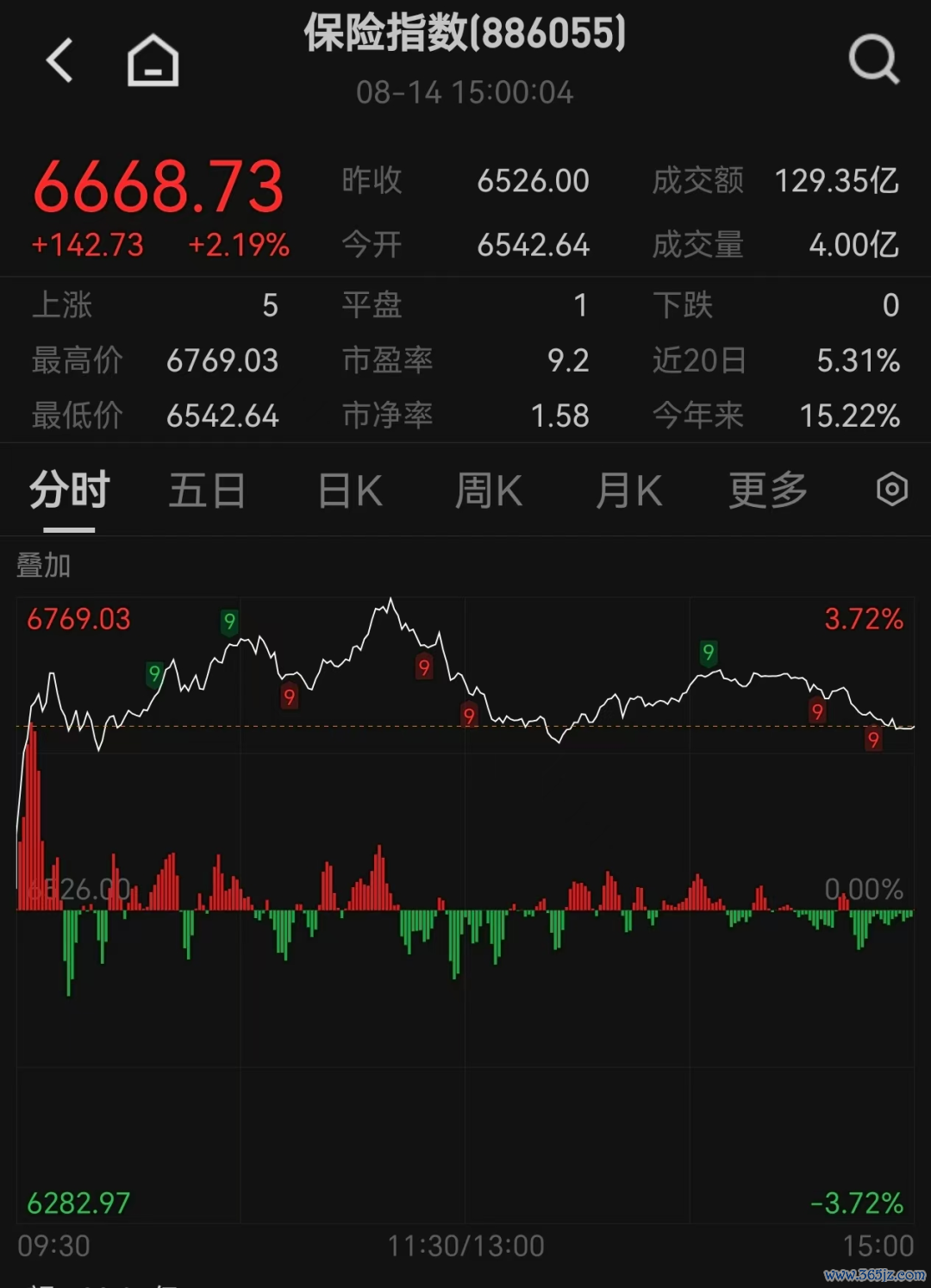

或受这一音问影响,当天开盘中国太保A股(601601.SH)一度涨近6%,H股(2601.HK)也一度涨近7%。保障板块也强势拉升:保障指数(886055.WI)一度涨超3%,港股保障板块也一度涨超3%。

数据截止8月14日收盘

近两年,保障机构时时举牌银行股,但举牌保障股尚属稀有。险企上一次举牌保障股还要记忆到六年前,即在2019年,中国东谈主寿两次增捏中国太保H股,涉及举牌线。

“险资举牌逻辑一般可归结为‘财务运行+行业信心’,但这次中国祥瑞举牌中国太保H股,突显财富竖立再均衡需求、保障行业转型期的价值重估和政策与市集双轮运行三大深层考量。”南开大学金融发展盘考院院长田利辉告诉记者。

为何举牌中国太保H股?

具体来看这次举牌,中国祥瑞增捏中国太保H股约174万股,每股作价32.07港元,增捏总金额约5583.89万港元。增捏完成后,中国祥瑞捏有中国太保H股股份占其H股总股本的比例约5.04%,涉及举牌线。

从客岁于今,保障业迎来新一轮举牌潮。中国保障行业协会信息显现,本年以来险资举牌超20次,已越过客岁全年举牌次数。从行业漫步看,被举牌公司主要包括盈利智商预期沉稳且分成较高的银行、行运、公用业绩行业优质公司。

那么,中国平何在此轮举牌潮中,为何是第一个举牌险企H股的保障机构?

当先,在利率下行与“财富荒”配景下,险资亟需增配高股息、低估值的职权财富,“中国太保手脚三地上市险企,兼具高股息与A/H股折价设立后劲,成为险资布局保障板块的稀缺倡导。”田利辉分析称。

截止当天上昼收盘,中国太保H股收36.14港元/股,市盈率(TTM)为7.49,股息率为3.26%;对比A股,中国太保收39.52元/股,市盈率(TTM)为8.88,股息率为2.73%,低于H股。

中国太保手脚我国头部险企,盈利与措置智商捏续进步。数据显现,中国太保2024年净利润同比增65%,措置财富边界达3.5万亿元,本年上半年两家子公司累计原保障业务收入2820.08亿元。

中国太保的分成蛊惑力也较为杰出,2024年每股股利1.08元(含税),蓄意派发现款红利103.9亿元,上市以来累计分成超千亿元。

此外,税收政策优惠也极大蛊惑了资金始终锁定的险资举牌H股,内地住户企业通过港股通相连捏有H股满12个月得到的股息红利所得,照章免征企业所得税。加之2025年出台的《对于推动中始终资金入市使命的执行决策》饱读舞险资加大职权竖立,险资加快布局H股。

保障行业转型期的价值重估亦然这次举牌的逻辑之一。田利辉觉得,中国祥瑞举牌中国太保开释了“险企间互信”信号,预示保障行业从边界彭胀转向高质地发展,头部险企抗风险智商获招供。

本年以来,保障股捏续走强,保障指数(886055.WI)年内涨近16%,其中中国太保(601601)涨近20%,新华保障(601336)涨超35%,中国东谈主保(601319)涨近15%,中国祥瑞(601318)涨超17%。

险企举牌保障股为何稀有?

近十年间,保障机构举牌保障股的案例历历,主要聚首在头部险企对H股倡导的阶段性增捏,且圮绝技术较长。

据记者不透顶梳理,连年来险企举牌保障股至少有两次:2019年中国东谈主寿举牌中国太保H股,2025年中国祥瑞举牌中国太保H股。其余均为个别交叉捏股、小额增捏案例。

2019年7月,中国东谈主寿通增捏中国太保H股1.4亿股,增捏完成后,中国东谈主寿捏股比例从4.87%升至5.04%,触发举牌。至此,中国东谈主寿集团全体(含国寿集团及中国东谈主寿)蓄意捏有中国太保H股股份约占后者H股股本的5.08%,成为中国太保蹙迫战术投资者。公告后一周中国太保H股股价大涨。

第二次等于本年8月,中国祥瑞以每股32.07港元增捏中国太保H股174万股,总金额约5584万港元,捏股比例升至5.04%,触发举牌。

为何举牌保障股如斯漠视?头部保障机构前十大推动捏股比例大量较高,且以国有成本和始终捏股战术投资者为主,怒放股比例较低。举例,WIND数据显现,截止本年一季度,中国太保的前十大推动捏股超76%,中国祥瑞前十大推动捏股超60%;中国东谈主寿前十大推动捏股蓄意高达97.87%。

此外,刻下保障板块主要受制于长端利率下行带来的“利差损”压力,估值水平处于历史低位,这种估值压抑也扼制了险资的主动增捏意愿。WIND数据显现,保障指数(886055.WI)最新PE(TTM)值为9.03,PB值仅为1.53,远低于其他行业板块。

华创证券研报数据显现,刻下我国东谈主身险行业平均欠债久期约12年-13年,财富久期仅6年-7年。久期缺口的存在使得保障欠债在低利率下的价值增长快于保障财富的价值增长,保障机构靠近的利率风险敞口加大。

但刻下,保障业正从居品到渠谈开展全面转型,业内东谈主士也觉得这将运行险企欠债端计算质地徐徐改善,同期财富端多措并举下利差风险或经管,资负两头设立预期有望催化板块估值回升。

田利辉觉得,尽管保障股举牌仍属漠视,但中国太保的全派司上风与成长性使其成为险资试水保障板块的“老练田”,也记号着险资投资逻辑从“细心肠竖立”向“结构性契机挖掘”转动。翌日,若保障行业盈利智商捏续改善,险资对同行倡导的竖立或徐徐常态化,推动板块估值设立。

新浪声明:此音问系转载悔改浪伙同媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐述其刻画。著作履行仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜